W systemie wFirma księgowanie wynagrodzenia i składki ZUS w księgach rachunkowych może odbywać się automatycznie na podstawie wystawianych list płac - dotyczy umów o pracę lub rachunków - dotyczy umów zlecenia/o dzieło.

Wzorcowe schematy księgowe - księgowanie wynagrodzenia i składki ZUS w księgach rachunkowych

Wynagrodzenia etatowe - Lista płac - Plan kont 1.0

Używając wzorcowego planu kont i schematów księgowych koszt wynagrodzeń pracowników etatowych ujmowany jest automatycznie na podstawie generowanej listy płac (KADRY» LISTY PŁAC » ZBIORCZE/POZYCJE » DODAJ) do której przypisywany jest dekret (warunkiem automatycznego księgowania jest to, że checbox [] automatyczne księgowanie).

Podgląd dekretu i możliwość ręcznej zmiany księgowań (po odznaczeniu [] automatyczne wyliczenie) dostępne są w podzakładce DEKRETACJA. Schemat wzorcowy Listy płac dla etatu:

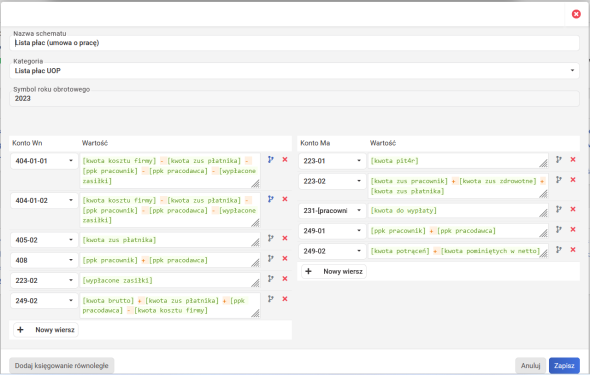

Wypłata LP wykonana w terminie

Dekret wzorcowy tworzony jest na podstawie schematy, w którym kwota brutto wynagrodzenia pomniejszona o ppk i wypłacone zasiłki księgowana jest na konta KUP(stanowiące koszty) lub NKUP (niestanowiące kosztów) w zależności od wskazanej daty wypłaty w momencie generowania LIsty płac, np. wynagrodzenie za styczeń 2023 wypłacone w terminie do 31.01 lub do 10.02 ujmowane jest od razu jako KUP, a wypłata oznaczona w tym przypadku na dzień po 10.02 będzie traktowana jako po terminie:

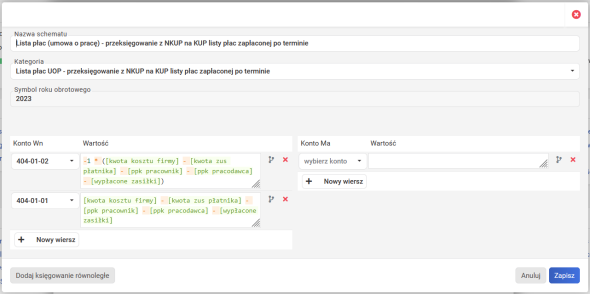

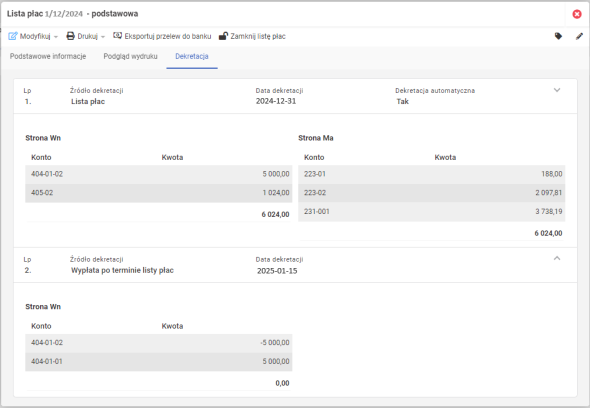

Wypłata LP wykonana po terminie

Jeżeli podczas generowania Listy płac data wypłaty zostanie wskazana na uznawaną za “po terminie” (czyli po 10 dniu następnego miesiąca) to takie wynagrodzenia ujmowane są jako NKUP czyli niestanowiące kosztów uzyskania przychodu. Automatyczne przeksięgowanie z NKUP na KUP nastąpi we wskazanej dacie wypłaty wynagrodzenia po terminie.

Wynagrodzenia etatowe - Lista płac - Plan kont 2.0

Używając wzorcowego planu kont i schematów księgowych koszt wynagrodzeń pracowników etatowych ujmowany jest automatycznie na podstawie generowanej listy płac (KADRY» LISTY PŁAC » ZBIORCZE/POZYCJE » DODAJ) do której przypisywany jest dekret (warunkiem automatycznego księgowania jest to, że checkbox [] automatyczne księgowanie).

Podgląd dekretu i możliwość ręcznej zmiany księgowań (po odznaczeniu [] automatyczne wyliczenie) dostępne są w podzakładce DEKRETACJA. Schemat wzorcowy Listy płac dla etatu:

Wypłata LP wykonana w terminie

W przypadku wskazania terminowej wypłaty (tj. do 10. dnia następnego miesiąca) w momencie generowania Listy płac, dekret wzorcowy tworzony jest na podstawie schematu, w którym kwota brutto wynagrodzenia pomniejszona o wypłacone zasiłki księgowana jest jedynie na konto wynikowe 404-01 (stanowiące koszt).

Przykład:

Wynagrodzenie za styczeń 2026 r. wypłacone terminowo (tj. 10 lutego) ujmowane jest bezpośrednio wyłącznie na koncie bilansowym 404-01 – stanowiącym koszt uzyskania przychodu.

Wypłata LP wykonana po terminie

W przypadku wskazania nieterminowej wypłaty w momencie generowania Listy płac kwota brutto wynagrodzenia pomniejszona o wypłacone zasiłki księgowana jest na konto wynikowe 404-01 (stanowiące koszty) oraz na konto pozabilansowe 941-02 (niestanowiące kosztów). Automatyczne przeksięgowanie uwzględniające koszt podatkowy wynagrodzenia nastąpi we wskazanej dacie wypłaty wynagrodzenia po terminie w zakresie kont pozabilansowych z uwzględnieniem, czy operacja dotyczyła przełomu roku obrotowego.

Przykład:

Wynagrodzenie za styczeń 2026 r. wypłacone nieterminowo (po 10 lutego) ujmowane jest na konto wynikowe 404-01 (koszt uzyskania przychodu) i pozabilansowe 941-02 (niestanowiące kosztu uzyskania przychodu). W dniu faktycznej zapłaty następuje przeksięgowanie wynagrodzenia w koszt uzyskania przychodu, polegające na wystornowaniu kwoty ujętej na koncie 941-02.

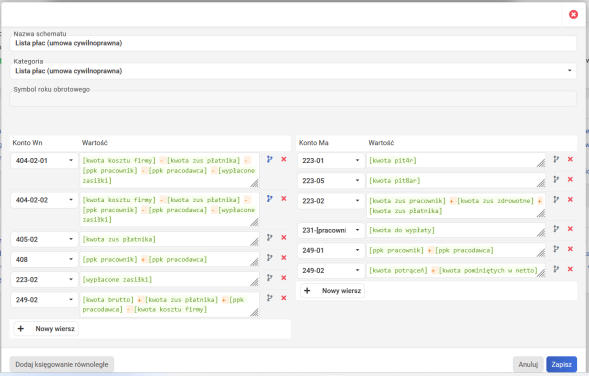

Wynagrodzenia cywilnoprawne - Rachunki do umów zlecenie/o dzieło - Plan kont 1.0

Używając wzorcowego planu kont i schematów księgowych koszt wynagrodzeń współpracujących na umowy cywilnoprawne (zlecenie/dzieło) ujmowany jest automatycznie na podstawie generowanego rachunku: KADRY » RACHUNKI » DODAJ RACHUNEK, gdzie należy wybrać umowę której dotyczy » DODAJ WYBRANE POZYCJE. W kolejnym oknie pojawią się trzy zakładki: podstawowe informacje, zaawansowane i dekretacja.

Po przejściu do zakładki DEKRETACJA będzie widoczne rozksiegowanie wg schematu wzorcowego:

Schemat zbudowany jest na warunkach odnoszących się do:

daty wypłaty (zakładka podstawowe informacje) - odpowiada za datę ujęcia wypłaty na konto KUP (404-02-01),

wypłata za okres (zakładka zaawansowane) - data wskazana w polu do odpowiada za ujęcie księgowania w księdze handlowej - jeżeli jest różna od daty wypłaty to wynagrodzenie ujmowane jest na konto 404-02-02 jako NKUP a dopiero zgodnie z datą wypłaty następuje przeksięgowanie jako KUP.

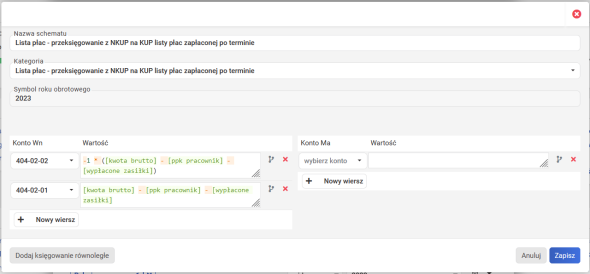

Schemat przeksięgowania:

Wynagrodzenia cywilnoprawne - Rachunki do umów zlecenie/o dzieło - Plan kont 2.0

Używając wzorcowego planu kont i schematów księgowych koszt wynagrodzeń współpracujących na umowy cywilnoprawne (zlecenie/dzieło) ujmowany jest automatycznie na podstawie generowanego rachunku: KADRY » RACHUNKI » DODAJ RACHUNEK, gdzie należy wybrać umowę której dotyczy » DODAJ WYBRANE POZYCJE.

W kolejnym oknie pojawią się trzy zakładki: podstawowe informacje, zaawansowane i dekretacja.

Po przejściu do zakładki DEKRETACJA będzie widoczne rozksiegowanie wg schematu wzorcowego:

Wypłata rachunku wykonana w terminie

W przypadku rachunków do umów cywilnoprawnych, terminowa wypłata ma miejsce w tym samym miesiącu, w którym dokonano realizacji usługi. W momencie generowania rachunku i wskazania terminowej wypłaty, kwota brutto wynagrodzenia pomniejszona o wypłacone zasiłki księgowana jest jedynie na konto wynikowe 404-02 (stanowiące koszt uzyskania przychodu).

Przykład:

Rachunek do umowy zlecenia za luty 2026 r. wypłacony w terminie (tj. w lutym) ujmowany jest wyłącznie na koncie bilansowym 404-02 – stanowiącym koszt uzyskania przychodu.

Wypłata rachunku wykonana po terminie

W przypadku wskazania wypłaty po terminie (czyli w miesiącu następnym lub później) w momencie generowania rachunku kwota brutto wynagrodzenia pomniejszona o wypłacone zasiłki księgowana jest na konto wynikowe 404-02 (stanowiące koszty) oraz na konto pozabilansowe 941-02 (niestanowiące kosztów). Automatyczne przeksięgowanie uwzględniające koszt podatkowy wynagrodzenia nastąpi we wskazanej dacie wypłaty wynagrodzenia po terminie w zakresie kont pozabilansowych z uwzględnieniem, czy operacja dotyczyła przełomu roku obrotowego.

Przykład:

Rachunek za luty 2026 r. wypłacony nieterminowo (w marcu 2026 r.) ujmowany jest na konto wynikowe 404-02 (koszt uzyskania przychodu) i pozabilansowe 941-02 (niestanowiące kosztu uzyskania przychodu). W dniu faktycznej zapłaty następuje przeksięgowanie, które powoduje ujęcie kosztu w CIT.

Wynagrodzenia na przełomie roku - Plan kont 1.0

Przy wzorcowym planie kont system zastosuje te same schematy przeksięgowań na przełomie roku, które stosuje w trakcie jego trwania. Oznacza to, że:

- dla umów o pracę:

- np. z grudnia 2024 wypłaconych w terminie - jeśli podczas generowania listy płac pole data wypłaty będzie do 10 następnego miesiąca (np. 10 styczeń 2025), za który wynagrodzenie jest liczone to koszt wynagrodzenia zostanie ujęty od razu w KUP w grudniu (czyli trafi do zaliczki na CIT jak i sprawozdania finansowego z roku 2024),

- np. z grudnia 2024 wypłaconych po terminie - jeśli pole data wypłaty będzie po 10 następnego miesiąca (np. 15 styczeń 2025), za który wynagrodzenie jest liczone to wynagrodzenie zostanie ujęte w roku 2024 jako NKUP w grudniu (czyli trafi do sprawozdania finansowego z roku 2024), a następnie w roku 2025 system dokona wpisu automatycznego PK z przeksięgowaniem na minus kwoty w NKUP i na plus tej samej kwoty w KUP (czyli do kosztów zaliczki na CIT trafi w styczniu 2025).

Wynagrodzenia na przełomie roku - Plan kont 2.0

Przy wzorcowym planie kont system zastosuje odpowiednie schematy przeksięgowań na przełomie roku. Oznacza to, że:

- dla umów o pracę:

np. z grudnia 2026 wypłaconych w terminie - jeśli podczas generowania listy płac pole data wypłaty będzie do 10 następnego miesiąca (np. 10 styczeń 2027), za który wynagrodzenie jest liczone to koszt wynagrodzenia zostanie ujęty od razu na konto wynikowe (stanowiące koszty) w grudniu (czyli trafi do zaliczki na CIT jak i sprawozdania finansowego z roku 2026)

np. z grudnia 2026 wypłaconych po terminie - jeśli pole data wypłaty będzie po 10 następnego miesiąca (np. 15 styczeń 2027), za który wynagrodzenie jest liczone to wynagrodzenie zostanie ujęte w roku 2026 na koncie wynikowym stanowiącym koszt podatkowy oraz na koncie pozabiansowym niestanowiącym kosztu podatkowego (czyli trafi do sprawozdania finansowego z roku 2026, ale nie do zaliczki na CIT), a następnie w roku 2027 system dokona wpisu automatycznego PK z przeksięgowaniem kwoty wynagrodzenia na plus na odpowiednie konto pozabilansowe - Wypłacone po terminie wynagrodzenia należne za poprzedni okres (czyli trafi do zaliczki na CIT)

Księgowanie składek ZUS płatnika - deklaracja ZUS-DRA - plan kont 1.0

Obecnie automatyczne schematy księgowe nie obejmują księgowania składek z deklaracji ZUS. Stąd w celu ujęcia kosztu składek ZUS należy wygenerować ręczne PK: WYDATKI » ZAKSIĘGOWANE » DODAJ » POLECENIE KSIĘGOWANIA przeksięgowując je z konta NKUP (405-02) na konto kup np. 405-01.

Księgowanie składek ZUS płatnika - deklaracja ZUS-DRA - plan kont 2.0

W trakcie automatycznego księgowania list płac, składki ZUS finansowane przez płatnika są ujmowane na koncie wynikowym 405-01 (stanowiącym koszt uzyskania przychodu) oraz na koncie pozabilansowym 941-03 (niestanowiącym kosztu uzyskania przychodu).

Dla użytkowników Księgi Handlowej korzystających ze wzorcowego Planu kont 2.0, system umożliwia automatyczne przeksięgowanie składek ZUS finansowanych przez płatnika w koszty uzyskania przychodu. Automatyzacja następuje w momencie dodawania płatności do deklaracji ZUS DRA lub parowania jej z wyciągiem bankowym (WB). Dzięki temu nie jest konieczne ręczne tworzenie Polecenia Księgowania (PK).

Automatyczna dekretacja rozpoczyna się, gdy w trakcie dodawania płatności lub parowania płatności z WB z deklaracją ZUS DRA system wyświetli okno "Przeksięgowanie składek ZUS finansowanych przez płatnika".

Aby Polecenie Księgowania zostało wygenerowane, należy upewnić się, że opcja Utwórz polecenie księgowania jest zaznaczona. W celu rezygnacji z automatycznego księgowania, opcję należy odznaczyć. Data wystawienia PK oraz Data księgowania są możliwe do edycji. System automatycznie wylicza wartości, co sygnalizuje zaznaczona opcja automatyczne wyliczenie. Aby móc ręcznie wprowadzić zmiany w zakresie kont lub wartości, należy odznaczyć tę opcję.

Wystawione Polecenie Księgowania jest widoczne w zakładce DEKRETACJA pod opłaconą deklaracją ZUS.

Rozbudowa rozrachunku potrąceń w dekretacji listy płac

Dla wzorcowego planu kont, domyślny schemat księgowania listy płac ujmuje potrącenia z wynagrodzeń pracowników zbiorczo, za pomocą zmiennej [kwota potrąceń]. Wartość tej zmiennej stanowi sumę trzech składników: [kwota potrąceń alimentacyjnych], [kwota potrąceń niealimentacyjnych] oraz [kwota potrąceń innych], których wartość zależy od wyboru dokonanego przez użytkownika w polu RODZAJ POTRĄCENIA podczas dodawania składnika wynagrodzenia.

Przykład:

Jeśli użytkownik chce, aby potrącenia alimentacyjne i pozostałe były księgowane osobno na kontach rozrachunkowych zespołu 2, powinien w schemacie księgowym listy płac USTAWIENIA » PODATKI » PLAN KONT I SCHEMATY KSIĘGOWE » SCHEMATY KSIĘGOWE uwzględnić zmienną [kwota potrąceń alimentacyjnych].

Dzięki temu każde potrącenie oznaczone jako ALIMENTACYJNE w polu RODZAJ POTRĄCENIA zostanie zaksięgowane na osobnym koncie rozrachunkowym i wyłączone z sumy pozostałych potrąceń.