W wyniku powypadkowej szkody firmowego samochodu osobowego (ujętego w środkach trwałych lub używanego na podstawie umowy najmu, leasingu, dzierżawy lub innej umowy o podobnym charakterze) przedsiębiorca ma możliwość co do zasady rozliczenia w kosztach uzyskania przychodu wydatków związanych z naprawą samochodu, jak również obowiązek wykazania przychodu z tytułu otrzymanego odszkodowania. Rozliczenie jest uzależnione, od tego czy uszkodzony samochód posiada wykupione zarówno ubezpieczenie OC i AC, czy wyłącznie ubezpieczenie OC.

Odszkodowanie za szkodę - jak zaksięgować przychód?

Jeżeli firmowy samochód osobowy uległ wypadkowi a posiadał zarówno ubezpieczenie OC i AC to cała wartość otrzymanego odszkodowania stanowi przychód w działalności. Natomiast jeżeli samochód posiadał wykupioną wyłącznie polisę OC to otrzymane odszkodowanie stanowi przychód firmy wyłącznie w części nadwyżki wypłaconego odszkodowania nad wydatkami poniesionymi przez przedsiębiorcę za naprawę samochodu.

Przychód za odszkodowanie należy zaksięgować w systemie wfirma przez zakładkę PRZYCHODY » INNE PRZYCHODY » DODAJ INNY PRZYCHÓD » POZOSTAŁE PRZYCHODY (DW), gdzie w polu RAZEM należy wprowadzić odpowiednią kwotę:

- pełną wartość odszkodowania - jeśli pojazd posiadał ubezpieczenie OC i AC,

- różnicę między otrzymanym odszkodowaniem a poniesionymi kosztami naprawy - jeśli pojazd posiadał wyłącznie ubezpieczenie OC a odszkodowanie .

i wprowadzić opis przychodu. Datę wystawienia DW należy oznaczyć zgodnie z datą otrzymania decyzji o przyznaniu odszkodowania przez ubezpieczyciela. Pole schemat księgowy powinno być zaznaczone jako POZOSTAŁE PRZYCHODY. W przypadku ryczałtowca dodatkowo należy zaznaczyć właściwą stawkę ryczałtu, czyli 8,5% dla otrzymanego odszkodowania.

Po zapisaniu przychód zostanie zaksięgowany w KPiR w kolumnie 8 (w przypadku podatników prowadzących KPiR) lub w Ewidencji Przychodów w kolumnie wybranej stawki ryczałtu - 8,5% (w przypadku ryczałtowców).

Pod wygenerowane DW należy podpiąć oświadczenie od ubezpieczyciela o otrzymanym odszkodowaniu jako potwierdzenie jego otrzymania.

Szczegóły księgowania przychodu na podstawie DW w artykule: Dowody wewnętrzne dokumentujące przychody.

Powypadkowa naprawa samochodu osobowego - jak zaksięgować koszty?

Wydatki poniesione na skutek powypadkowej naprawy samochodu osobowego firmowego, który posiada wykupione ubezpieczenie OC i AC mogą stanowić koszty podatkowe, od których również można odliczyć podatek VAT. Natomiast jeżeli pojazd nie jest objęty ubezpieczeniem AC to wydatki za powypadkową naprawę samochodu nie mogą stanowić kosztu, wówczas można dokonać tylko odliczenia VAT (jeżeli wydatki zostały udokumentowane na podstawie faktury VAT i przedsiębiorca jest czynnym podatnikiem VAT).

Odliczenie wysokości podatku VAT i kosztów w KPiR od wydatku związanego z samochodem, jest uzależnione od sposobu jego używania, o czym więcej w artykule: Zmiany w rozliczeniach samochodów osobowych od 2019 roku

Koszty powypadkowej naprawy samochodu objętego ubezpieczeniem OC i AC

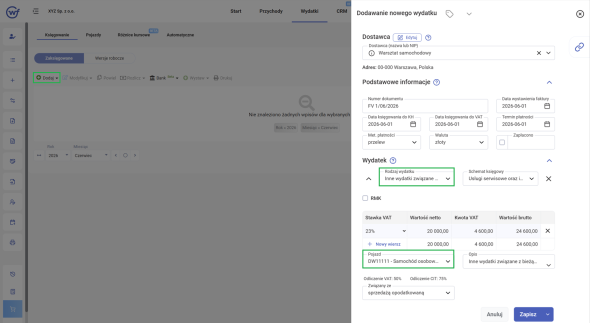

Wydatki za powypadkową naprawę samochodu należy rozliczyć w systemie na podstawie faktur dotyczących naprawy czy zakupu części przez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT / FAKTURA (BEZ VAT), gdzie należy wprowadzić dane zgodnie z otrzymaną fakturą, oznaczyć rodzaj wydatku INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU i zaznaczając numer rejestracyjny pojazdu, którego wydatek dotyczy.

Po zapisaniu wydatku kwota podatku VAT zostanie zaksięgowana w rejestrze VAT zakupów natomiast wartość netto powiększona o nieodliczony podatek VAT zostanie zaksięgowana do KPiR w kolumnie 13 w odpowiedniej wysokości:

- 50% odliczenia VAT i 75% odliczenia kosztów w KPiR - w przypadku firmowego samochodu osobowego lub ciężarowego niespełniającego definicji pojazdu ciężarowego używanego do celów mieszanych (zarówno do działalności i prywatnie),

- 100% odliczenia VAT i 100% odliczenia kosztów - przy użytkowaniu pojazdu wyłącznie w działalności, do którego prowadzona jest kilometrówka do VAT lub pojazdu nie wymagającego prowadzenia kilometrówki.

Koszty powypadkowej naprawy samochodu objętego tylko ubezpieczeniem OC

Wydatki za powypadkową naprawę samochodu należy rozliczyć w systemie na podstawie faktur dotyczących naprawy czy zakupu części przez zakładkę WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA VAT / FAKTURA (BEZ VAT), gdzie należy wprowadzić dane zgodnie z otrzymaną fakturą, oznaczyć rodzaj wydatku INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU i zaznaczając numer rejestracyjny pojazdu, którego wydatek dotyczy.

Jeżeli pojazd nie posiada wykupionego ubezpieczenia AC nie przysługuje odliczenie kosztów za powypadkową naprawę należy, więc podczas księgowania wydatków przejść do zakładki IMPORT Z ZAGRANICY I INNE ZAAWANSOWANE i zaznaczyć w polu SKUTEK KSIĘGOWY opcję KSIĘGUJ DO VAT.

Po zapisaniu wydatek zostanie ujęty wyłącznie w rejestrze VAT zakupów w odliczeniu przypisanym do pojazdu (50% w użytku mieszanym lub 100% w użytku tylko do działalności). W przypadku podatników zwolnionych z VAT lub faktur bez VAT można nie księgować takich wydatków lub użyć skutku księgowego NIE KSIĘGUJ (wydatek nie jest wówczas księgowany do żadnej ewidencji).

Szczegóły księgowania tego rodzaju wydatku również w artykule: Inne wydatki związane z bieżącym użytkowaniem pojazdu.

Powypadkowa naprawa samochodu osobowego– pełna księgowość

W przypadku pełnej księgowości faktura za naprawę powypadkową, którą tylko w części opłaca przedsiębiorca, a pozostałą kwotę pokrywa bezpośrednio ubezpieczyciel, wymaga dodatkowego przeksięgowania. Bez niego na koncie rozrachunkowym dostawcy pozostanie nierozliczone zobowiązanie w części, którą faktycznie pokrył ubezpieczyciel.

Operację w systemie wFirma wykonuje się w następujących krokach:

Krok 1. Zaksięgowanie faktury za naprawę

Fakturę za naprawę należy zaksięgować przez zakładkę WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE » DODAJ » FAKTURA VAT / FAKTURA (BEZ VAT), gdzie należy wprowadzić dane zgodnie z otrzymaną fakturą, wybrać rodzaj wydatku INNE WYDATKI ZWIĄZANE Z BIEŻĄCYM UŻYTKOWANIEM POJAZDU oraz wskazać pojazd, którego dotyczy wydatek. Ewentualnej modyfikacji księgowania można dokonać w sekcji DEKRETACJA.

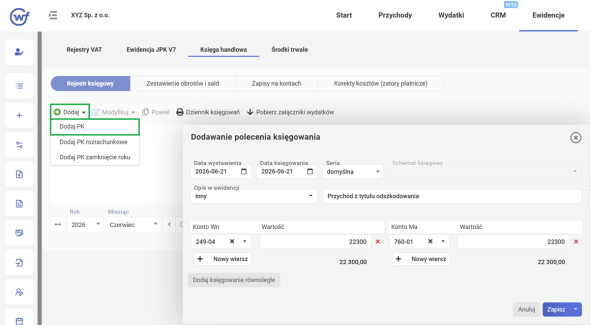

Krok 2. Wykazanie przychodu z tytułu otrzymanego odszkodowania

Przychód z odszkodowania należy zaksięgować za pomocą PK (polecenie księgowania) przez zakładkę EWIDENCJE » KSIĘGA HANDLOWA » REJESTR KSIĘGOWY » DODAJ » DODAJ PK, wprowadzając pełną wartość otrzymanego odszkodowania (przy ubezpieczeniu OC+AC).

Krok 3. Wystawienie PK rozliczającego część pokrytą przez ubezpieczyciela

Ponieważ ubezpieczyciel przekazał środki bezpośrednio do warsztatu, konieczne jest zamknięcie zobowiązania wobec dostawcy (warsztatu samochodowego) w tej części oraz rozliczenie należności od ubezpieczyciela. W tym celu należy przejść do zakładki EWIDENCJE » KSIĘGA HANDLOWA » REJESTR KSIĘGOWY » DODAJ » DODAJ PK. W poleceniu księgowania po stronie WN należy ująć zmniejszenie zobowiązania na koncie rozrachunków z dostawcami, a po stronie MA rozliczenie należności na koncie pozostałych rozrachunków. Kwota PK powinna odpowiadać części faktury pokrytej przez ubezpieczyciela.

Krok 4. Powiązanie PK z rozliczeniem płatności na wydatku

W kolejnym kroku należy rozliczyć płatność faktury zakupu na kwotę pokrytą przez ubezpieczyciela. W zakładce WYDATKI » KSIĘGOWANIE » ZAKSIĘGOWANE należy kliknąć w numer uprzednio zaksięgowanej faktury i przejść do podzakładki PŁATNOŚCI, gdzie z górnego menu należy wybrać opcję DODAJ. Następnie należy kliknąć w ikonę lupy i w podzakładce POLECENIE KSIĘGOWANIA zaznaczyć PK rozliczające część pokrytą przez ubezpieczyciela (dodane w kroku 3.) i kliknąć w opcję SPARUJ.

Krok 5. Zapłata kwoty VAT przez przedsiębiorcę na rachunek warsztatu

Pozostałą część zobowiązania niepokrytą odszkodowaniem (najczęściej kwotę VAT) przedsiębiorca reguluje samodzielnie– przelewem na rachunek bankowy warsztatu (lub gotówką). Płatność tę należy rozliczyć w systemie na podstawie wyciągu bankowego (WB) przez zakładkę START » PŁATNOŚCI » BANK » DODAJ » WB-WYPŁYW (lub importując z pliku). Następnie należy wybrać schemat WYDATEK i po kliknięciu w ikonę lupy zaznaczyć fakturę za powypadkową naprawę pojazdu oraz wybrać opcję SPARUJ.

Po wykonaniu powyższych kroków zobowiązanie wobec warsztatu zostaje rozliczone w całości– częściowo poleceniem księgowania w kwocie pokrytej przez ubezpieczyciela, a częściowo zapłatą przedsiębiorcy. Dzięki temuna koncie rozrachunkowym dostawcy nie pozostaje nierozliczona pozycja.