JPK KR PD generowanie i wysyłka oraz znaczniki kont

Czym jest JPK_KR_PD?

JPK KR PD (Jednolity Plik Kontrolny Księgi Rachunkowe Podatek Dochodowy) to nowa, rozbudowana struktura sprawozdawcza w formacie XML, opracowana przez Ministerstwo Finansów w celu elektronicznego przekazywania danych z ksiąg rachunkowych na potrzeby rozliczenia podatku dochodowego (CIT i PIT). Plik obejmuje takie elementy księgowe jak: dziennik, zapisy na kontach czy zestawienie obrotów i sald, ale także część podatkową (RPD), umożliwiającą odtworzenie podstawy opodatkowania, w tym różnic trwałych i przejściowych pomiędzy wynikiem bilansowym a podatkowym. JPK KR PD stanowi kluczowy element raportowania JPK CIT. Plik ten musi być zgodny zarówno z ustawą o rachunkowości, jak i z przepisami podatkowymi. Najważniejszą zmianą jest konieczność uzupełnienia ksiąg o dodatkowe dane w szczególności znaczniki identyfikujące konta księgowe.

Kogo dotyczyć będzie obowiązek przesłania JPK_KR_PD?

Podmiotami zobowiązanymi do sporządzenia i wysyłki pliku JPK KR PD są:

podatnicy podatku dochodowego od osób prawnych (CIT), w tym podatkowe grupy kapitałowe,

spółki niebędące osobami prawnymi,

podatnicy podatku dochodowego od osób fizycznych (PIT) prowadzący księgi rachunkowe.

Kiedy należy przesyłać JPK_KR_PD?

Obowiązek przesyłania JPK KR PD zostanie wprowadzony etapami w latach 2025–2027. Od 1 stycznia 2025 r. obejmuje on największych podatników CIT, tj. podmioty z przychodami powyżej 50 mln euro oraz podatkowe grupy kapitałowe, które po raz pierwszy złożą plik w terminie 3 miesięcy po zakończeniu roku obrotowego, tj. do 31 marca 2026 r. w przypadku roku obrotowego pokrywającego się z rokiem kalendarzowym.

Od 1 stycznia 2026 r. obowiązek rozszerzy się na pozostałych podatników CIT i PIT zobowiązanych do składania JPK_V7, natomiast od 1 stycznia 2027 r. obejmie wszystkich podatników CIT i PIT prowadzących księgi rachunkowe. Plik JPK KR PD należy przekazywać raz w roku, po zakończeniu roku podatkowego, w terminie zbieżnym ze złożeniem rocznego zeznania podatkowego (np. CIT-8). JPK KR PD nie zastępuje deklaracji podatkowej, lecz stanowi jej cyfrowe, szczegółowe uzupełnienie.

W poniższej tabeli przedstawiono harmonogram wprowadzania obowiązku sprawozdawczości w ramach JPK CIT (JPK_KR_PD, JPK_ST_KR) oraz JPK PIT (JPK_PKPIR, JPK_EWP, JPK_ST), z uwzględnieniem poszczególnych grup podatników

oraz terminów złożenia pierwszych plików. Wskazane terminy odnoszą się do sytuacji, w której rok obrotowy jest zgodny z rokiem kalendarzowym.

Od kiedy obowiązuje | Zakres raportowania | Kogo dotyczy | Termin złożenia pierwszych plików |

1 stycznia 2025 r. | JPK_KR_PD | Podatnicy CIT z przychodami powyżej 50 mln euro oraz podatkowe grupy kapitałowe | do 31 marca 2026 (za 2025) |

1 stycznia 2026 r. | JPK_KR_PD | Podatnicy CIT i PIT zobowiązani do składania pliku JPK_V7 | do 31 marca 2027 (za 2026) |

JPK_PKPIR | do 30 kwietnia 2027 (za 2026) | ||

1 stycznia 2027 r. | JPK_KR_PD | Wszyscy podatnicy CIT i PIT | do 31 marca 2028 (za 2027 ) |

JPK_PKPIR | do 30 kwietnia 2028 (za 2027) |

Struktura pliku JPK_KR_PD

Struktura pliku JPK_KR_PD składa się z ośmiu węzłów (części), z których każda odpowiada za inny zestaw danych, które w sposób kompleksowy odzwierciedlają zapisy w księgach rachunkowych podmiotu.

W strukturze XML pliku JPK_KR_PD wyróżniamy elementy obligatoryjne, które muszą zostać wypełnione, aby plik był poprawny technicznie, oraz elementy opcjonalne, które wypełnia się w zależności od specyfiki działalności podmiotu lub posiadanych informacji:

Nagłówek - dane techniczne pliku, w tym kod formularza, cel złożenia (złożenie/korekta) oraz zakres dat, za jaki generowany jest raport.

Podmiot1 – pełne dane identyfikacyjne firmy przekazującej JPK_KR_PD, takie jak NIP, nazwa oraz aktualny adres siedziby.

Kontrahent (pole opcjonalne) - wykazujemy dane identyfikujące kontrahentów z którymi podmiot współpracuje (nazwa, NIP, kraj)

ZOiS – zestawienie obrotów i sald wynikające z ksiąg rachunkowych prowadzonych za okres, którego dotyczy JPK_KR_PD wraz z ich nazwami, bilansem otwarcia, obrotami za dany okres oraz saldami końcowymi.

Dziennik – zawiera pola odzwierciedlające dziennik systemowy, zawierający ich daty, numery, opisy oraz kwoty (Wn/Ma)

KontoZapis – analityczne rozwinięcie księgowań, czyli szczegółowe zapisy na kontach księgi głównej i pomocniczej, zapewniające pełny ślad rewizyjny.

Ctrl – sekcja techniczna zawierająca sumy kontrolne (liczbę wierszy i łączną wartość obrotów), służąca do weryfikacji spójności danych w całym pliku.

RPD (Rozliczenie Podatku Dochodowego na zasadach ogólnych) – kluczowy moduł prezentujący przejście z wyniku księgowego na podatkowy, obejmujący przychody, koszty, różnice przejściowe i trwałe oraz korekty

Nadawanie znaczników JPK_KR_PD do kont księgowych (mapowanie planu kont)

We wzorcowym planie znaczniki JPK_KR_PD są przypisane do wszystkich kont. Informacje na temat znaczników są wyświetlane po przejściu do szczegółów konta USTAWIENIA » PODATKI » PLAN KONT I SCHEMATY KSIĘGOWE » PLAN KONT » w kolumnie “Znacznik domyślny”.

Znaczniki są nadane dla roku obrotowego zaczynającego się po 31 grudnia 2024, aczkolwiek obowiązek składania pliku JPK_KR _PD dotyczy lat obrotowych zaczynających się po 31.12.2025. Termin na jego złożenie kończy się trzy miesiące od zakończenia roku obrotowego

Użytkownicy posiadający własny plan kont powinni nadać znaczniki w oknie modyfikacji konta, dostępne po kliknięciu w szczegóły konta » MODYFIKUJ » w zależności od rodzaju konta, nadanie znaczników jest dostępne w polach “Znacznik konta”, “Znacznik konta PD” oraz “Dodatkowy znacznik konta”.

Po kliknięciu w ikonę lupy należy wskazać odpowiedni znacznika z katalogu.

W systemie wFirma.pl dostępne są następujące biblioteki znaczników:

Załącznik nr 7 (dla pozostałych jednostek) – słownik znaczników identyfikujących konta ksiąg rachunkowych, opracowany zgodnie z Rozporządzeniem Ministra Finansów z dnia 16.08.2024 r. (Dz.U. 2024 poz. 1314).

Załącznik nr 3 (dla organizacji pożytku publicznego OPP) – słownik znaczników dla jednostek, o których mowa w art. 3 ust. 2 ustawy o działalności pożytku publicznego i o wolontariacie, zgodnie z Rozporządzeniem Ministra Finansów z dnia 16.08.2024 r. (Dz.U. 2024 poz. 1314).

- Osoby Fizyczne (dla przedsiębiorców na PIT prowadzących księgi rachunkowe) – słownik znaczników zgodny z załącznikiem do Rozporządzenia Ministra Finansów i Gospodarki z dnia 06.09.2025 r. (Dz.U. 2025 poz. 1311)

W oknie wyszukiwarki widoczne są szczegółowe informacje o znacznikach.

Mechanizm nadawania znaczników dla kont syntetycznych (wyższego szczebla)

W związku z nowymi objaśnieniami Ministerstwa Finansów dotyczącymi przypisywania znaczników do kont syntetycznych (wyższego szczebla), system wFirma został wyposażony w mechanizm ich automatycznego uzupełniania w pliku JPK_KR_PD.

Podczas generowania pliku JPK_KR_PD w zakładce START » PODATKI » JEDNOLITY PLIK KONTROLNY » DODAJ JPK_KR_PD, system weryfikuje strukturę analityczną planu kont. Jeśli wszystkie konta analityczne (niższego szczebla) posiadają ten sam znacznik, zostaje on automatycznie przypisany do konta nadrzędnego (syntetycznego). W sytuacji gdy mają przypisane różne znaczniki, konto syntetyczne (wyższego szczebla) otrzyma w pliku XML znacznik INNE.

Informacja Analityka/Inne przy kontach w zakładce USTAWIENIA » PODATKI » PLAN KONT I SCHEMATY KSIĘGOWE » PLAN KONT oznacza, że dane konto posiada analitykę (konto niższego szczebla).

Informacja Analityka/Inne występuje gdy konta posiadają analitykę:

Mechanizm ten ma również zastosowanie w przypadku wydruku planu kont. W zakładce USTAWIENIA » PODATKI » PLAN KONT I SCHEMATY KSIĘGOWE » PLAN KONT » DRUKUJ – po zaznaczeniu opcji „Pokazuj znaczniki JPK_KR_PD”,, znaczniki będą prezentowane zgodnie z powyższym schematem działania.

Schemat węzła RPD

System wFirma.pl umożliwia stworzenie własnego, dostosowanego do planu kont schematu generowania węzła RPD (Rozliczenie Podatku Dochodowego) w pliku JPK_KR_PD. Dzięki temu możliwe jest automatyczne powiązanie zapisów na kontach księgowych z konkretnymi polami pliku.

Schemat węzła RPD dostępny jest w zakładce USTAWIENIA » PODATKI » PODATEK DOCHODOWY » JPK KR PD, gdzie użytkownik może dodać własny schemat po kliknięciu w opcję DODAJ SCHEMAT lub zmodyfikować istniejący wzorcowy schemat, wybierając opcję MODYFIKUJ » MODYFIKUJ.

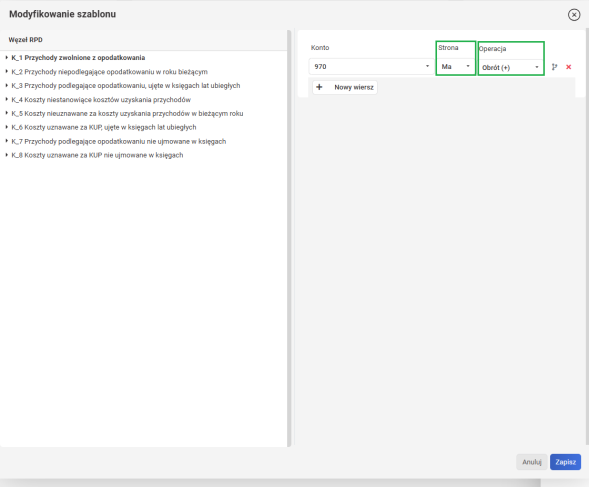

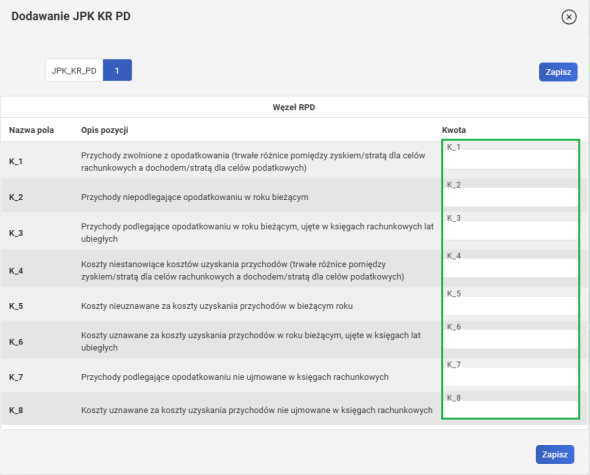

W oknie MODYFIKOWANIE SZABLONU dostępna jest lista pól (od K_1 do K_8), które odpowiadają poszczególnym kategoriom przychodów i kosztów:

- K_1 Przychody zwolnione z opodatkowania

- K_2 Przychody niepodlegające opodatkowaniu w roku bieżącym

- K_3 Przychody podlegające opodatkowaniu, ujęte w księgach lat ubiegłych

- K_4 Koszty niestanowiące kosztów uzyskania przychodów

- K_5 Koszty nieuznawane za koszty uzyskania przychodów w bieżącym roku

- K_6 Koszty uznawane za KUP, ujęte w księgach lat ubiegłych

- K_7 Przychody podlegające opodatkowaniu nie ujmowane w księgach

- K_8 Koszty uznawane za KUP nie ujmowane w księgach

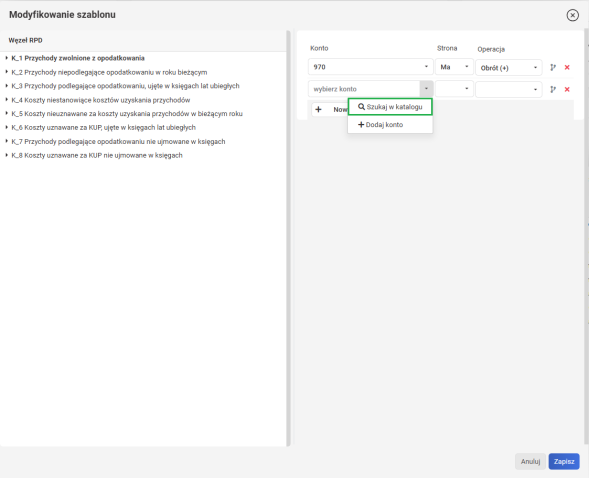

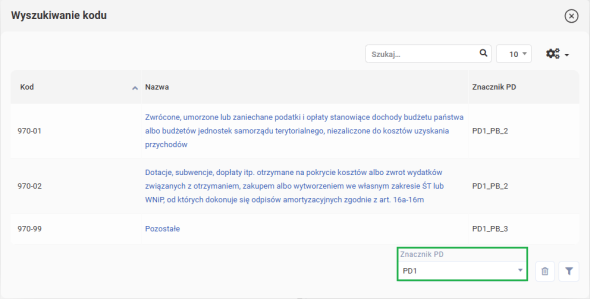

Aby przypisać konto do danego pola, należy kliknąć w strzałkę w polu WYBIERZ KONTO, a następnie w opcję SZUKAJ W KATALOGU, gdzie należy wskazać wybrane konto.

W oknie WYSZUKIWANIE KODU można skorzystać z filtra ZNACZNIK PD (np. wybierając „PD1”, aby wyświetlić wszystkie konta z danej grupy).

Po wybraniu konta należy zdefiniować STRONĘ (Wn/Ma) oraz OPERACJĘ (np. Obrót (+), Obrót (-)).

Generowanie pliku JPK_KR_PD

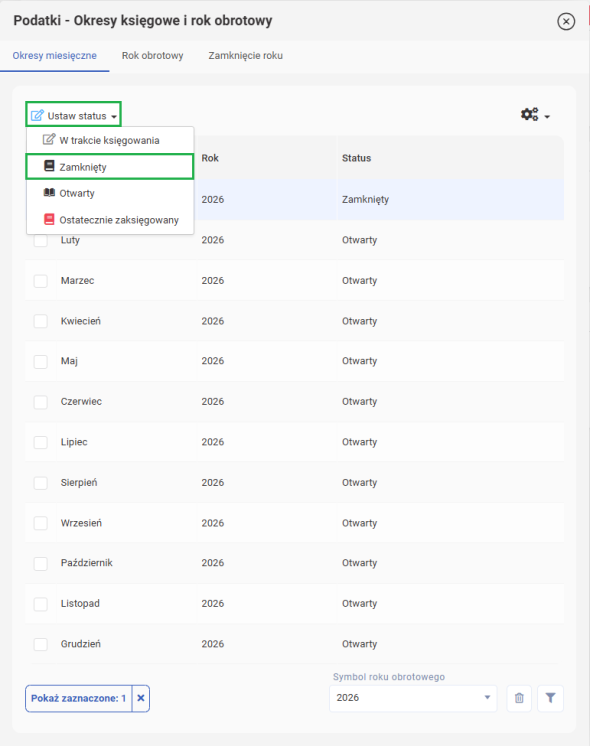

Przed wygenerowaniem pliku JPK_KR_PD należy zamknąć okres księgowy, za który plik ma zostać utworzony.

W tym celu należy przejść do zakładki USTAWIENIA » PODATKI » OKRESY KSIĘGOWE I ROK OBROTOWY » OKRESY MIESIĘCZNE, gdzie należy zaznaczyć wybrany okres oraz z górnego paska wybrać opcję USTAW STATUS » ZAMKNIĘTY.

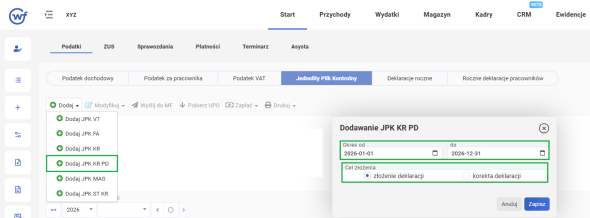

W celu wygenerowania pliku JPK_KR_PD należy przejść do zakładki: START » PODATKI » JEDNOLITY PLIK KONTROLNY » DODAJ » DODAJ JPK KR PD. W wyświetlonym oknie należy wybrać odpowiedni okres, za który ma zostać sporządzony plik JPK_KR_PD oraz cel złożenia.

W kolejnym oknie kreatora system automatycznie uzupełni wartości poszczególnych pól węzła RPD zgodnie z schematem utworzonym w zakładce USTAWIENIA » PODATKI » PODATEK DOCHODOWY » JPK KR PD. Użytkownik po odznaczeniu opcji AUTOMATYCZNE wyliczenie będzie miał możliwość ręcznego uzupełnienia poszczególnych pól.

Po zapisaniu okna pozostałe węzły pliku JPK_KR_PD zostaną wygenerowane przez system wFirma automatycznie na podstawie danych wprowadzonych w systemie.

Wysyłka pliku JPK_KR_PD

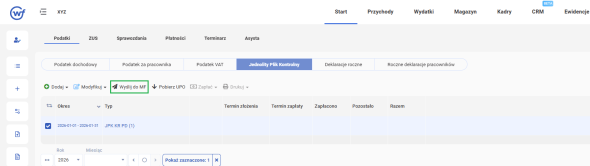

W celu wysłania wygenerowanego pliku JPK_KR_PD należy zaznaczyć go w zakładce START » PODATKI » JEDNOLITY PLIK KONTROLNY i z górnego menu wybrać opcję WYŚLIJ DO MF.

Do wysyłki pliku JPK_KR_PD można użyć jednego z dwóch podpisów: