Zakupiłam towary handlowe od kontrahenta z Chin, otrzymałem fakturę oraz dokument SAD. Na podstawie czego mam rozliczyć import towarów z Chin i jak opodatkować tą transakcję?

Import towarów z Chin należy księgować dwoma odrębnymi wpisami - oddzielnie na gruncie podatku VAT oraz podatku dochodowego.

Import towarów z Chin w KPiR

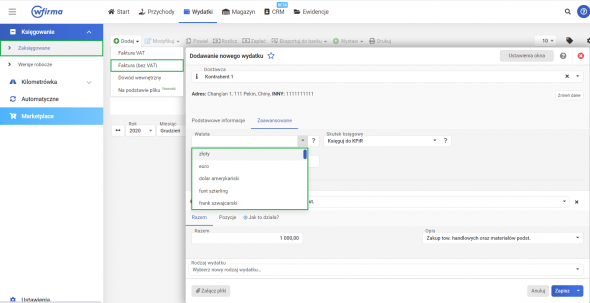

Faktura od kontrahenta z Chin

Zakup towaru od kontrahenta z Chin należy ujmować w KPiR na podstawie otrzymanej faktury kosztowej. Fakturę tą należy zaksięgować w systemie korzystając z zakładki WYDATKI » KSIĘGOWANIE » DODAJ » FAKTURA (BEZ VAT) » RODZAJ WYDATKU » ZAKUP TOWARÓW HANDLOWYCH ORAZ MATERIAŁÓW PODSTAWOWYCH w polu RAZEM należy wprowadzić wartość z faktury. Następnie, jeżeli faktura została wystawiona w walucie obcej, należy przejść do podzakładki ZAAWANSOWANE gdzie w polu WALUTA należy wybrać właściwą walutę obcą. Po zapisaniu system automatycznie dokona przeliczenia wartości faktury na polskie złote, po średnim kursie NBP z dnia poprzedzającego wystawienie faktury. Po zapisaniu dokumentu wartość zostanie ujęta w kol. 10 KPiR.

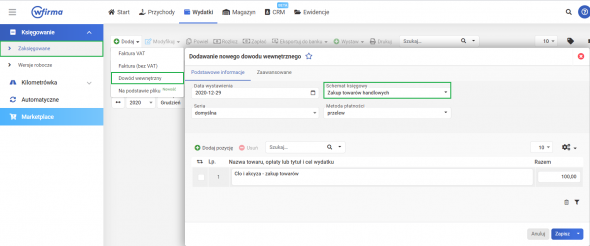

Cło i akcyza przy imporcie z Chin

Jeżeli na dokumencie SAD (PZC) są również wyszczególnione cło i akcyza, wówczas należy je ująć w KPiR, w dacie wystawienia dokumentu celnego jako dowód wewnętrzny. Wydatek należy zaksięgować w zakładce WYDATKI » KSIĘGOWANIE » DODAJ » DOWÓD WEWNĘTRZNY » schemat księgowy: ZAKUP TOWARÓW HANDLOWYCH a w polu RAZEM należy wpisać wartość cła oraz akcyzy.

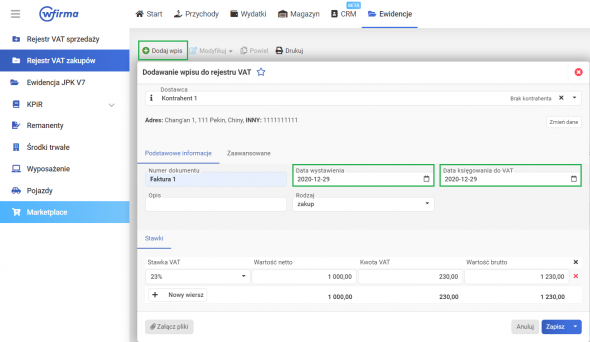

Zakup towarów z Chin w rejestrach VAT

Dla prawidłowego ujęcia zakupu ze względu na podatek VAT księgowania dokonuje się na podstawie dokumentu SAD (lub elektronicznego PZC), gdzie na kwotę netto do opodatkowania składają się wartość towaru po przeliczeniu na złote polskie, cło oraz wartość akcyzy (jeżeli przedmiotem importu są towary opodatkowane podatkiem akcyzowym).

Jak zaksięgować import z Chin z odprawą w Polsce?

Księgowania zakupu towarów spoza UE z odprawą w Polsce na gruncie VAT należy dokonać bezpośrednim wpisem do Rejestru VAT Zakupu, poprzez zakładkę EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS. W wyświetlonym oknie, w polu DOSTAWCA należy wprowadzić dane kontrahenta spoza UE, które widnieją na fakturze zakupu, a następnie jako DATA WYSTAWIENIA I DATA KSIĘGOWANIA DO VAT należy wskazać datę otrzymania dokumentu celnego.

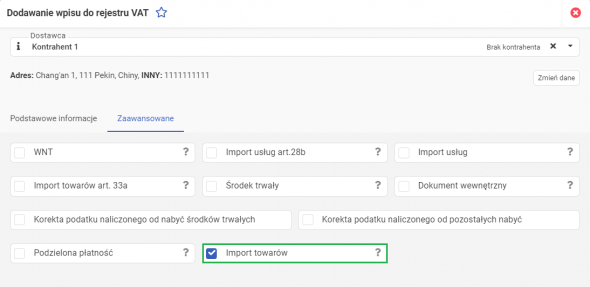

Następnie należy przejść do zakładki ZAAWANSOWANE, gdzie należy zaznaczyć opcję IMPORT TOWARÓW, dzięki czemu transakcja prawidłowo zostanie oznaczona w pliku JPK_V7 właściwym symbolem IMP jaki dotyczy zakupu towarów od kontrahenta spoza UE.

Jak zaksięgować import z Chin z odprawą w UE?

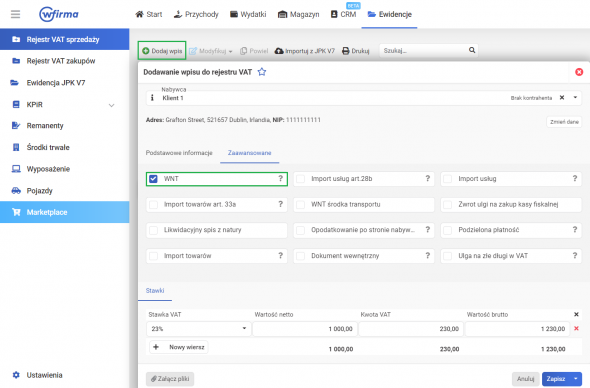

Jeżeli odprawa celna następuje w kraju należącym do UE wówczas na gruncie VAT mamy do czynienia transakcją wewnątrzwspólnotowego nabycia towarów, w ramach którego przedsiębiorca zobowiązany jest do wykazania transakcji w rejestrze VAT sprzedaży w zakładce EWIDENCJE » REJESTR VAT SPRZEDAŻY » DODAJ WPIS. Jako datę księgowania należy wybrać datę wystawienia faktury, a w przypadku gdy podatnik jej nie posiada 15. dzień miesiąca następującego po miesiącu, w którym dokonano dostawy towaru będącego przedmiotem WNT. W polu WARTOŚĆ NETTO należy wprowadzić podstawę opodatkowania transakcji, na którą składa się:

- wartość zakupionych towarów z faktury zakupu;

- wartość cła z dokumentu PZC;

- wartość transportu, opakowań czy ubezpieczenia, jeżeli została pobrana przez dostawcę towaru.

Natomiast w polu VAT należy wybrać stawkę podatku właściwą dla takich towarów w obrocie krajowym. Dodatkowo w zakładce ZAAWANSOWANE należy zaznaczyć okienko WNT.

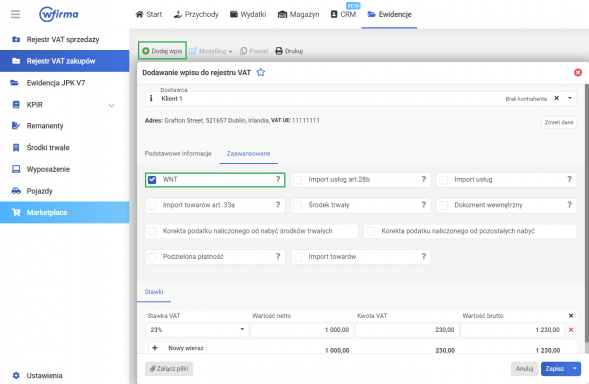

Jeżeli przedsiębiorcy przysługuje prawo do odliczenia VAT, należałoby dokonać wpisu także w rejestrze VAT zakupów poprzez zakładkę EWIDENCJE » REJESTR VAT ZAKUPÓW » DODAJ WPIS ze stawką VAT właściwą w obrocie krajowym. W tym przypadku również należy zaznaczyć okienko WNT w zakładce ZAAWANSOWANE dostępnej podczas dodawania wpisu.

Dodatkowo taką transakcję należy wykazać w Informacji VAT UE.