Od 1 października 2025 roku w Polsce funkcjonuje system kaucyjny na opakowania zwrotne. Podmioty o statusie „Wprowadzającego” (producenci, rozlewnie, importerzy napojów) są zobowiązani do rozliczenia VAT od niezwróconej kaucji za opakowania objęte systemem kaucyjnym. Pierwsze rozliczenie za rok 2025 należy wykazać w JPK_V7 za luty 2026 r. (termin złożenia: do 25 marca 2026 r.).

System wFirma.pl umożliwia dodanie wpisu dotyczącego niezwróconej kaucji bezpośrednio w rejestrze VAT sprzedaży. Wpis zostanie automatycznie uwzględniony w generowanym pliku JPK_V7M(3) / JPK_V7K(3).

Dodawanie wpisu o niezwróconej kaucji

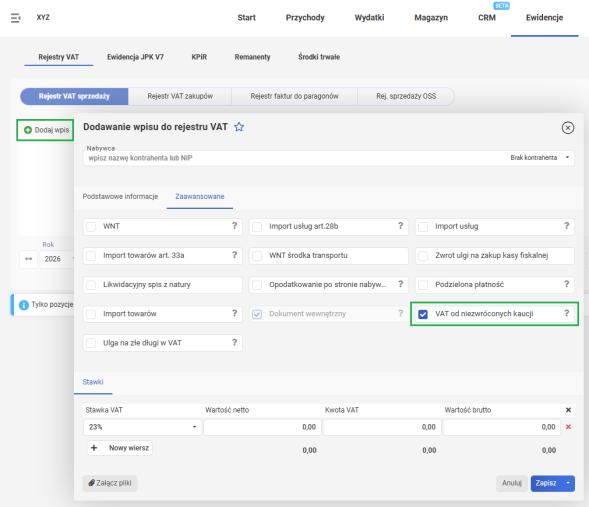

W celu dodania wpisu dotyczącego VAT od niezwróconej kaucji należy przejść do zakładki: EWIDENCJE » REJESTRY VAT » REJESTR VAT SPRZEDAŻY » DODAJ WPIS. Następnie w oknie dodawania wpisu należy przejść do zakładki ZAAWANSOWANE i zaznaczyć checkbox "VAT od niezwróconych kaucji". W polach NIP oraz Nabywca należy wprowadzić dane podmiotu reprezentującego (operatora systemu kaucyjnego), który jest odpowiedzialny za wpłatę podatku od niezwróconej kaucji do urzędu skarbowego.

Po zaznaczeniu checkboxa „VAT od niezwróconych kaucji” system automatycznie:

- Zaznacza checkbox „Dokument wewnętrzny” – wpis otrzymuje oznaczenia DI (Dowód Inny niż faktura) oraz WEW (dowód wewnętrzny) w pliku JPK_V7.

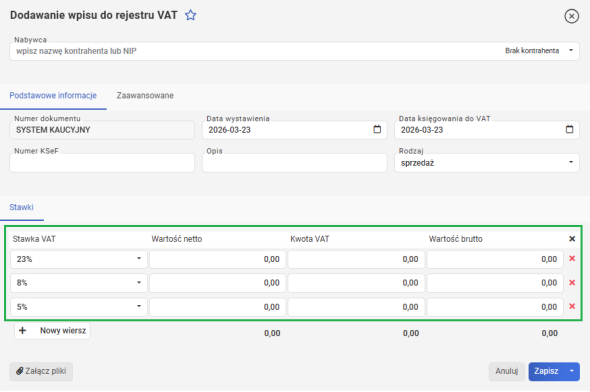

- Uzupełnia pole numeru dowodu w zakładce Podstawowe informacje – w polu z numerem dokumentu pojawia się nazwa „SYSTEM KAUCYJNY”.

Po zaznaczeniu checkboxa „VAT od niezwróconych kaucji” tabela stawek pozostaje bez zmian – należy wprowadzić odpowiednio dane w polach: Stawka VAT, Wartość netto, Kwota VAT, Wartość brutto.

Kwota niezwróconej kaucji jest wartością brutto. System wylicza VAT metodą „w stu”, tzn. od kwoty brutto oblicza wartość netto i kwotę podatku. Wartości w polach nie mogą być ujemne.

Jak wpis jest wykazywany w pliku JPK_V7?

Po zapisaniu wpisu z zaznaczonym checkboxem “VAT od niezwróconych kaucji”, dane są automatycznie mapowane do odpowiednich pól w pliku JPK_V7M(3) / JPK_V7K(3).

Część ewidencyjna (SprzedazWiersz)

Wartości netto ujmują się do pól według stawki VAT:

| Stawka VAT | Pole netto | Pole podatku |

| 5% | K_15 | K_16 |

| 8% | K_17 | K_18 |

| 23% | K_19 | K_20 |

| zw | K_10 | - |

Dodatkowo:

- Suma podatku należnego ze wszystkich pozycji kaucji ujmuje się do pola K_360 (nowe pole w JPK_V7M(3)).

- Wpis otrzymuje oznaczenie: DI = 1 oraz TypDokumentu = WEW.

- Numer dowodu: SYSTEM KAUCYJNY.

Część deklaracyjna (PozycjeSzczegolowe)

Ujęcie pól w części deklaracyjnej jest analogiczne:

| stawka VAT | Pole netto | Pole podatku |

| 5% | P_15 | P_16 |

| 8% | P_17 | P_18 |

| 23% | P_19 | P_20 |

| zw | P_10 | - |

Dodatkowo:

- Suma podatku należnego ujmuje się do pola P_360 (nowe pole w JPK_V7(3)).

- Kwota z pola P_360 jest odejmowana w polu P_38 (łączna wysokość podatku należnego).

Kwota P_360 pomniejsza łączny podatek należny (P_38), co oznacza, że podatek od niezwróconej kaucji nie zwiększa zobowiązania VAT do zapłaty w tym okresie rozliczeniowym u wprowadzającego. Wynika to z faktu, że podatek ten jest obliczany i wpłacany bezpośrednio na rachunek urzędu skarbowego przez podmiot reprezentujący, który pełni funkcję płatnika VAT z tytułu niezwróconej kaucji.

Termin rozliczenia

Podatek VAT od niezwróconej kaucji w systemie kaucyjnym wykazuje się raz w roku, w deklaracji JPK_V7 za pierwszy okres rozliczeniowy roku następującego po roku, w którym powstała różnica między wprowadzonymi a zwróconymi opakowaniami.

Pierwsze rozliczenie dotyczące roku 2025 będzie dokonywane w deklaracji składanej za miesiąc luty 2026 r. (termin złożenia: do 25 marca 2026 r.).