W systemie wfirma.pl istnieje możliwość wystawienia faktur dla kontrahentów zagranicznych zarówno z krajów UE jaki spoza UE. Faktura sprzedaży dla zagranicznego kontrahenta może zostać wystawiona zarówno w walucie jak i języku obcym.

Instrukcja video - Sprzedaż na Amazon - poprawne rozliczenia podatkowe przy transakcjach zagranicznych

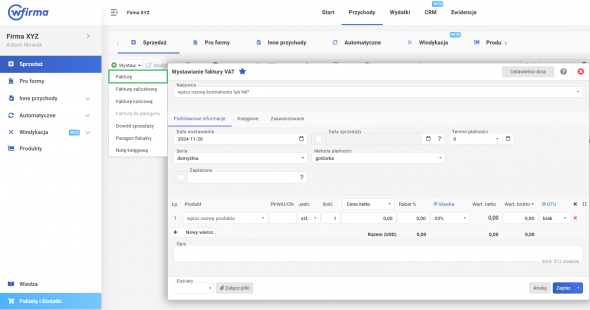

Faktura sprzedaży dla zagranicznego kontrahenta - jak wystawić?

Faktura sprzedaży dla zagranicznego kontrahenta wystawiana jest w zakładce PRZYCHODY » SPRZEDAŻ » WYSTAW » FAKTURĘ.

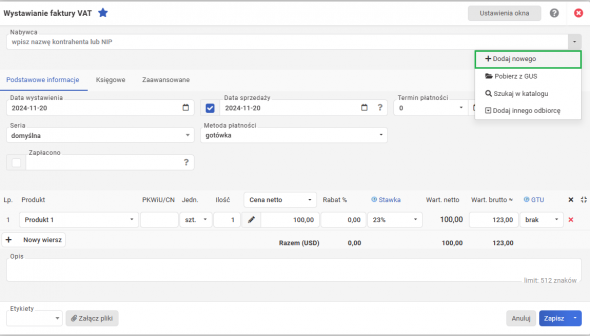

Jak dodać kontrahenta zagranicznego?

W celu dodania nowego kontrahenta zagranicznego należy wybrać w polu NABYWCA » DODAJ NOWEGO. Przy uzupełnieniu danych kontrahenta należy szczególną uwagę zwrócić na adres (jeżeli w adresie kontrahenta brak kodu pocztowego, należy wprowadzić spację), wybrać KRAJ z rozwijanej listy i uzupełnić numer identyfikacji podatkowej.

Dodawanie kontrahenta z kraju UE

W przypadku kontrahenta z kraju UE jego dane należy uzupełnić ręcznie. Wówczas w polu NAZWA PEŁNA należy podać nazwę kontrahenta.

Następnie w polu NIP należy zmienić identyfikator na VAT UE oraz wprowadzić go pamiętając, by był poprzedzony prefiksem unijnym danego kraju np. DE (potwierdzenie aktywności numeru można sprawdzić za pośrednictwem systemu VIES).

Należy również wprowadzić adres kontrahenta i kod pocztowy (jeśli występuje). Z kolei KRAJ kontrahenta można wybrać z rozwijanej listy.

Dodawanie kontrahenta z kraju spoza UE

W przypadku kontrahenta spoza Unii Europejskiej, po wprowadzeniu nazwy firmy, należy dokonać zmiany identyfikatora z NIP na INNY i uzupełnić adres kontrahenta (jeśli w adresie brak kodu pocztowego, należy wprowadzić spację), po czym należy wybrać KRAJ z rozwijanej listy.

Po wprowadzeniu wszystkich danych dotyczących nowego kontrahenta wybieramy ZAPISZ. Dane kontrahenta zostaną zapamiętane w systemie.

Sposób dodawania nowego kontrahenta opisuje także artykuł: Dodawanie nowego kontrahenta.

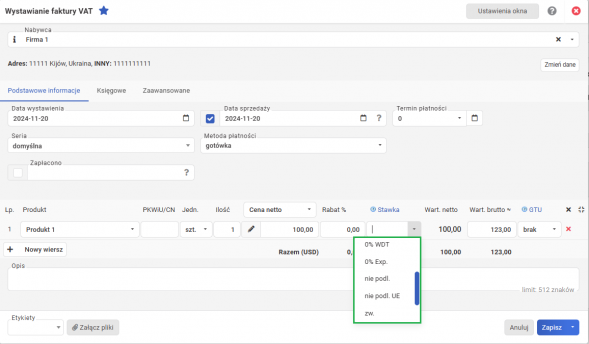

Wybór stawki VAT na fakturze

Należy pamiętać, aby przy wystawianiu faktury wybrać odpowiednią stawkę VAT:

23%, 8% i 5% - stawki VAT powszechnie stosowane w transakcjach na terenie kraju oraz w przypadku braku aktywnego numer VAT kontrahenta z obszaru UE. Informacje na temat wystawiania faktury dla podmiotu z UE nie posiadającego aktywnego numeru VAT UE znajdują się w artykule: Numer VAT UE - jak wystawić fakturę dla podatnika, który go nie ma?

0% WDT - stawka VAT stosowana w przypadku wewnątrzwspólnotowej dostawy towarów, czyli sprzedaży towarów na terenie UE. Aby możliwe było użycie tej stawki, zarówno podatnik, jak i jego kontrahent, muszą być zarejestrowani jako podatnicy VAT UE i posiadać aktywny numer VAT, a sprzedawca musi posiadać dokumenty potwierdzające wywóz towarów z Polski. Konieczne jest podanie numeru VAT UE odbiorcy z przedrostkiem kraju, w którym jest on podatnikiem (np. DE dla Niemiec).

0% Exp. - stawka VAT stosowana w przypadku eksportu towarów, czyli sprzedaży towarów poza kraje UE. Sprzedawca może zastosować tę stawkę pod warunkiem posiadania dokumentu potwierdzającego wywóz towaru z kraju tzw. SAD lub elektronicznego dokumentu PZC,

nie podl. UE - oznaczenie stosowane przy wewnątrzwspólnotowym świadczeniu usług na rzecz kontrahenta będącego podatnikiem VAT. Na fakturze pojawia się dodatkowy opis Odwrotne obciążenie. Konieczne jest podanie numeru VAT UE odbiorcy z przedrostkiem kraju, w którym jest on podatnikiem (np. DE dla Niemiec).

nie podl. - stawka VAT stosowana w przypadku świadczenia usług poza terytorium kraju. Na fakturze pojawia się dodatkowy opis Odwrotne obciążenie.

Po wybraniu stawki 0% WDT, NIE PODL. UE lub NIE PODL. przed NIP-em sprzedawcy na wydruku faktury pojawi się prefiks PL.

Zmiana waluty oraz języka na fakturze

Uzupełniając pozostałe dane dotyczące faktury, należy przejść do zakładki ZAAWANSOWANE, w celu wybrania waluty oraz języka, w jakim dokument ma zostać wystawiony.

Kwota, na jaką została wystawiona faktura, będzie widoczna na wydrukowanym dokumencie w obu walutach (wybranej obcej oraz PLN). Waluta obca będzie automatycznie przeliczona na polskie złote po średnim kursie NBP z ostatniego dnia roboczego poprzedzającego datę sprzedaży lub datę wystawienia faktury, w zależności która z nich jest wskazana jako wcześniejsza.

Faktura w walucie PLN zostanie automatycznie zaksięgowana do Rejestru sprzedaży VAT oraz Księgi Przychodów i Rozchodów lub Ewidencji Przychodów (ryczałt).